O Brasil notadamente possui uma elevada carga tributária e uma alta complexidade de sua legislação jurídico-tributária.

O que isso quer dizer?

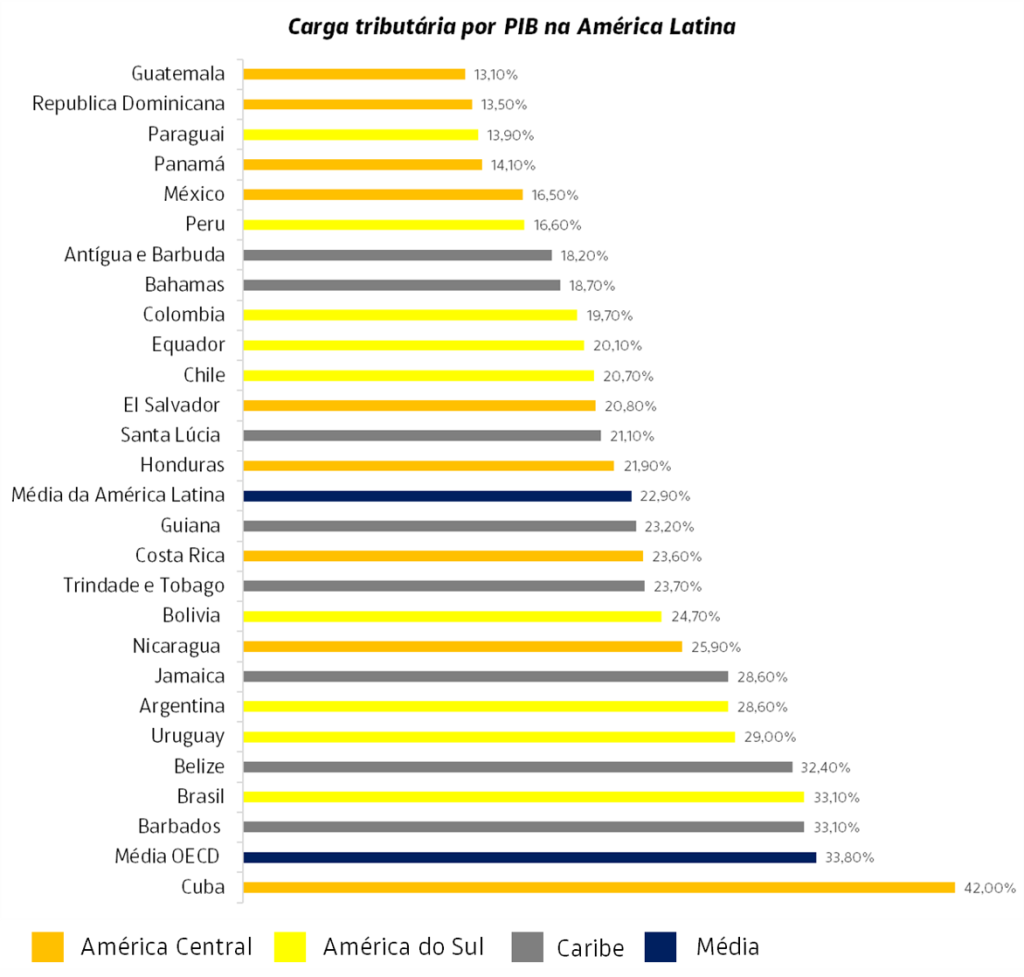

Segundo os dados da OCDE, verifica-se que a carga tributaria brasileira corresponde a aproximadamente 33,1% do PIB Nacional.

Todavia, embora o Brasil esteja na 18º posição do ranking da OCDE, quando comparamos a carga tributária nacional com os demais países pertencentes a América Latina e ao Caribe, verifica-se que é a menor apenas do que a praticada em Cuba.

Diante desse cenário, um grande volume de pessoas jurídica e físicas possui débitos tributários.

Segundo dados fornecidos pela Procuradoria Geral da Fazenda Nacional – PGFN, o valor total em aberto junto aos cofres públicos é de mais de R$ 1,2 trilhão.

Isso representa que, de todas as pessoas jurídicas ativas no país, cerca de 10% possui débitos tributários.

Assim, não são raras as situações em que são apurados débitos pelo Estado em face dos contribuintes de forma ou em valor equivocados.

Dentre as principais situações ocorridas na cobrança de tributos, há divergência de lançamentos fiscais, ocorrência de decadência ou prescrição e, ainda, de cobranças em duplicidade.

Neste sentido, antes das empresas tomarem medidas efetivas para realizar o pagamento desses valores considerados em aberto pelo Estado, é importante para a saúde financeira de seu negócio que essas exigências sejam analisadas de forma detalhada, de modo a garantir que, o melhor planejamento seja adotado sem impactar em suas operações.

Esse procedimento de revisão dos valores em aberto junto ao Estado surge como medida eficaz para garantir uma redução do passivo tributário das empresas, bem como para reduzir o impacto financeiro ocasionado por seus pagamentos.

Importante destacar, ainda, que após a revisão dos débitos, é importante que os contribuintes identifiquem qual é a melhor forma de adimplir com esses valores, buscando negociações junto aos Órgãos públicos, parcelamentos, ou, eventualmente, discutindo judicialmente a cobrança.

Para tanto, faz-se necessário que os contribuintes busquem por auxílio especializado no tema, de modo a tornar o seu passivo tributário conhecido e, ainda mais importante, possível de ser pago sem que as operações empresárias não sejam impactadas diretamente.