A RFB (Receita Federal do Brasil), por meio da Instrução normativa 2.133 de 27/02/2023, prorrogou o início da obrigatoriedade de informar as retenções de impostos federais de terceiros na EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais).

Esta obrigatoriedade estava prevista inicialmente para o dia 21 de março de 2023 relativo aos fatos ocorridos desde 1 de março de 2023 e agora será a partir de 21 de setembro de 2023 relativo aos fatos ocorridos desde 1 de setembro de 2023.

O intuito da RFB, conforme publicado na sua comunicação oficial, foi de conceder aos contribuintes mais tempo para se preparar para o cumprimento desta obrigação.

Entenda quais foram as mudanças na prática

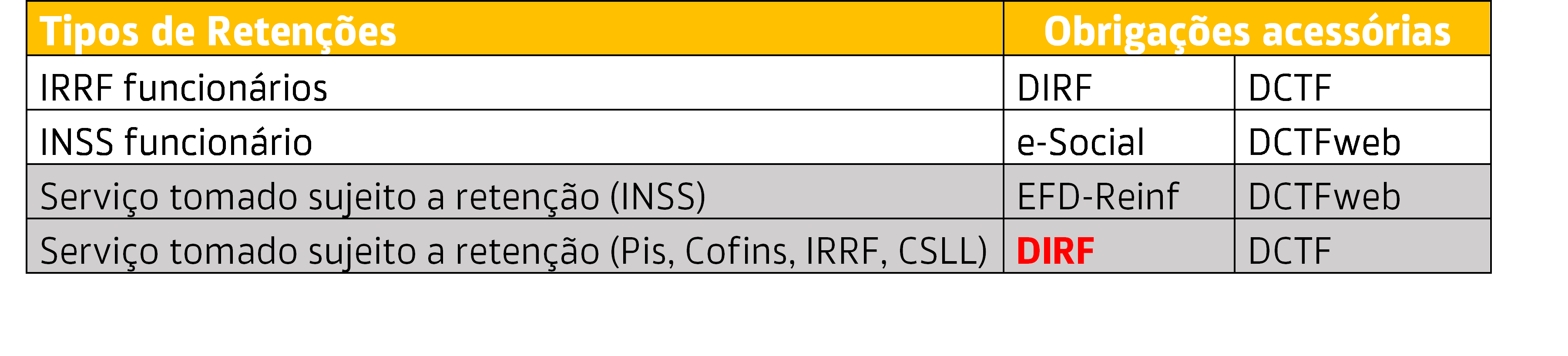

Atualmente o contribuinte informa na EFD-Reinf, somente os eventos sujeitos a retenção de INSS, enquanto os eventos (serviços tomados) sujeitos a outras retenções de tributos federais são informados em outras obrigações acessórias, tornando a prestação de informações ao fisco um tanto quanto burocrática ou pelo menos desorganizada. Note como isso é feito hoje em dia:

A tempos a RFB vem sinalizando sua intenção de simplificar e unificar as informações prestadas pelos contribuintes quanto aos impostos retidos na fonte, sejam eles próprios ou de terceiros. Perceba como este movimento mudará o cenário a partir de 21 de setembro de 2023:

Esta mudança compõe uma das ações da RFB para a extinção completa da DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) em um futuro próximo como se infere do § 1º do Art 3º da IN 2043 de agosto de 2021 que dispensa a entrega da DIRF para os eventos informados na EFD-Reinf a partir de 1º de janeiro de 2024.

Nosso time de especialistas fica a disposição para auxiliar a sua empresa com a implementação de ações necessárias para o atendimento a todas as determinações impostas pelo fisco Brasileiro.