Foi editada medida provisória nº 1.163/2023 que retoma a cobrança de alguns tributos sobre a cadeia dos combustíveis, principalmente o PIS e a COFINS, que estavam desoneradas desde de 2022.

Nesse sentido, é importante relembrar que ainda no Governo anterior, foram editadas diversas leis que reduziram as alíquotas do PIS e da COFINS para zero, tais como: óleo diesel e suas correntes, GLP derivado do petróleo e de gás natural, querosene de avião, biodiesel, álcool (Inclusive os carburantes) e a suspensão do pagamento das Contribuições para PIS e a COFINS na aquisição do mercado interno e nas importações de petróleo efetuadas por refinarias para a produção de combustíveis. Além dessas reduções, também houve a redução da alíquota da CIDE para zero sobre as operações que envolvam a gasolina e suas correntes, exceto de avião.

Tais reduções foram aplicadas até 31 de dezembro de 2022.

No dia 1º de janeiro de 2023, o atual Presidente editou a MP nº 1.157/2023, mantendo a redução dos tributos incidentes sobre os produtos elencados acima até 28/02/2023.

Reflexos da nova Medida Provisória

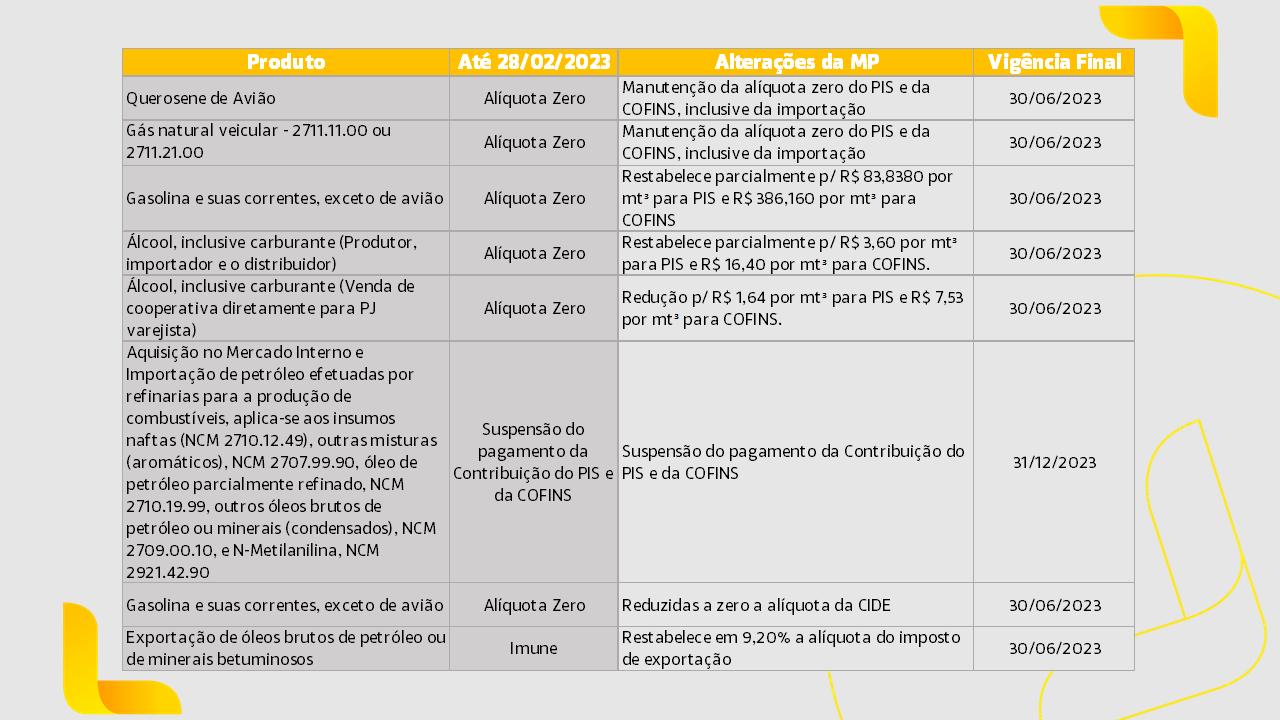

A nova Medida Provisória manterá a alíquota de PIS e COFINS zerada para alguns produtos, mas, por outro lado, também restabelecerá a carga tributária de outros itens. Vejamos:

Tais alterações impactarão, principalmente, o preço final da gasolina e do etanol vendidos ao consumidor final nos postos de gasolinas.

Estima-se que o restabelecimento em parte da cobrança do PIS/Pasep e Cofins sobre os dois combustíveis refletirá em aumento de R$ 0,47 centavos por litro para a gasolina e R$ 0,2 centavos por litro para o álcool.

A Equipe Tributária do AFA Advogados está à disposição para auxilia-los em eventuais dúvidas.